Để có thể nhập khẩu hàng hóa một cách thuận lợi Just In Time xin giới thiệu đến Quý vị quy trình làm thủ tục nhập khẩu máy làm mát không khí, mã hs air cooler, thuế nhập khẩu, thuế GTGT, chính sách nhập khẩu và những lưu ý khi nhập khẩu máy làm mát không khí.

1. Chính sách nhập khẩu máy làm mát không khí

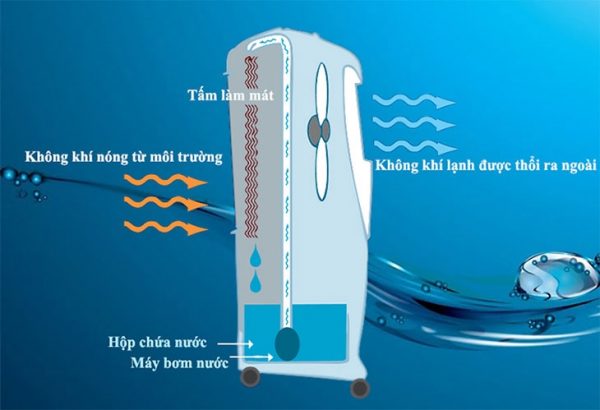

Máy làm mát không khí được xếp vào nhóm mặt hàng điện dân dụng. Quy trình làm thủ tục nhập khẩu máy làm mát không khí được quy định trong các văn bản pháp luật sau đây.

Theo những văn bản trên thì mặt hàng máy làm mát không khí không thuộc danh mục hàng hóa cấm nhập khẩu. Tuy nhiên, khi làm thủ tục nhập khẩu máy làm mát không khí cần phải lưu ý những điểm sau:

-

Máy làm mát không khí đã qua sử dụng thuộc diện cấm nhập khẩu;

-

Khi nhập khẩu máy làm mát không khí phải dán nhãn hàng hóa theo 43/2017/NĐ-CP;

-

Xác định đúng mã hs để xác định đúng thuế và tránh bị phạt.

Trên đây là những chính sách quy định về nhập khẩu máy làm mát không khí. Nếu Quý vị chưa hiểu hết những chính sách trên. Vui lòng liên hệ đến hotline hoặc hotmail để được tư vấn.

2. Xác định mã hs của máy làm mát không khí

Xác định mã hs là bước quan trọng nhất khi làm thủ tục nhập khẩu bất kỳ một loại hàng nào. Xác định được mã hs sẽ xác định thuế nhập khẩu, thuế GTGT và chính sách nhập khẩu. Để xác định được đúng mã hs máy làm mát không khí Quý vị cần phải hiểu được đặc điểm hàng hóa: Chất liệu, thành phần và đặc tính của sản phẩm.

2.1. Mã hs máy làm mát không khí

Mã hs (Harmonized System) là dãy mã số dùng chung cho toàn bộ hàng hóa trên toàn thế giới. Giữa các quốc gia khác nhau trên thế giới thì chỉ khác nhau số đuôi. Vì thế 6 số đầu của mã hs trên toàn thế giới cho một mặt hàng là giống nhau. Sau đây, Door to Door Việt xin chia sẻ đến Quý vị bảng mã hs máy làm mát không khí.

|

Mã hs |

Mô tả |

|

84796000 |

Mã hs máy làm mát không khí |

Theo biểu thuế xuất nhập khẩu thì mặt hàng máy làm mát không khí có mã hs là 84796000. Thuế nhập khẩu là 0% và thuế GTGT là 8%.

2.2. Những rủi ro khi áp sai mã hs

Xác định đúng mã hs rất quan trọng khi làm thủ tục nhập khẩu máy làm mát không khí. Việc xác định sai mã hs sẽ mang lại những rủi ro nhất định cho Quý vị như:

-

Trì hoãn thủ tục hải quan: Khai sai mã HS có thể dẫn đến việc trì hoãn trong thủ tục hải quan, do cần thời gian để kiểm tra và xác minh thông tin chính xác về loại hàng hóa.

-

Chịu phạt do khai sai mã hs theo nghị định 128/2020/NĐ-CP;

-

Chậm giao hàng: Nếu hàng hóa bị phát hiện có khai sai mã HS, cơ quan hải quan có thể yêu cầu chỉnh sửa hoặc làm rõ thông tin. Điều này có thể dẫn đến chậm trễ trong quá trình giao hàng và ảnh hưởng đến chu kỳ sản xuất và kinh doanh của doanh nghiệp.

-

Trong trường hợp phát sinh thuế nhập khẩu thì sẽ đối mặt với mức phát ít nhất là 2,000,000 VND và cao nhất là mức phạt gấp 3 lần số thuế.

Để xác định chính xác mã hs cho loại máy làm mát không khí cụ thể. Vui lòng liên hệ đến hotline hoặc hotmail để được tư vấn.

3. Thuế nhập khẩu máy làm mát không khí

Xác định thuế nhập khẩu là công việc quan trọng khi làm thủ tục nhập khẩu máy làm mát không khí. Thuế nhập khẩu của hàng hóa phụ thuộc vào mã hs của mặt hàng đó. Mỗi mã hs thì có một mức thuế suất cụ thể. Sau đây Just In Time xin giới thiệu cách tính thuế nhập khẩu và những lưu ý khi xác định thuế đối với mặt hàng máy làm mát không khí.

3.1. Cách tính thuế nhập khẩu máy làm mát không khí

Thuế nhập khẩu máy làm mát không khí được tính theo công thức như những mặt hàng khác. Thuế nhập khẩu của mặt hàng này có hai loại đó là thuế nhập khẩu và thuế GTGT nhập khẩu.

Thuế nhập khẩu xác định theo mã hs thuế nhập khẩu được tính theo công thức:

Thuế nhập khẩu = Trị giá CIF x % thuế suất

Thuế GTGT nhập khẩu được xác định theo công thức:

Thuế giá trị gia tăng = (Trị giá CIF + Thuế nhập khẩu) x % thuế GTGT.

Trị giá CIF được xác định bằng giá trị xuất xưởng của hàng cộng với tất cả các chi phí để đưa được hàng về đến cửa khẩu đầu tiên của nước nhập khẩu. Thuế nhập khẩu là chi phí tính vào giá vốn hàng bán của đơn hàng. Vì thế quý vị phải kiểm tra đúng mã hs để được áp mã thuế nhập khẩu tốt nhất.

3.2. Những lưu ý khi xác định thuế nhập máy làm mát không khí

Khi xác định thuế nhập khẩu của máy làm mát không khí cần phải lưu ý những điểm sau:

-

Đối với những quốc gia có ký hiệp định thương mại với Việt Nam như: Châu Âu, Ấn Độ, Úc, Chile, Trung Quốc, Hàn Quốc, Nhật Bản, các nước Asean. Thì cần phải lưu ý mức thuế ưu đãi đặc biệt thường là 0%.

-

Để hưởng mức thuế ưu đãi thì phải có giấy chứng nhận xuất xứ;

-

Trị giá tính thuế là trị giá CIF. Đối với những đơn hàng mua hàng theo các điều kiện khác. Khi tính thuế nhập khẩu phải quy đổi trị giá về trị giá CIF để tính thuế nhập khẩu.

-

Thuế nhập khẩu cũng sẽ phải chịu thuế GTGT.

Đó là những lưu ý khi tính thuế nhập khẩu cho máy làm mát không khí. Nếu Quý vị chưa hiểu được cách tính thuế và những lưu ý ở trên. Vui lòng liên hệ đến hotline hoặc hotmail để được tư vấn.

4. Bồ hồ sơ làm thủ tục nhập khẩu

Bộ hồ sơ làm thủ tục nhập khẩu máy làm mát không khí nói riêng, các mặt hàng khác nói chung. Được quy định trong Thông tư 38/2015/TT-BTC ngày 25/3/2015; sửa đổi bổ sung 39/2018/TT-BTC ngày 20/04/2018.

-

Tờ khai hải quan;

-

Vận đơn đường biển ;

-

Hóa đơn thương mại (commercial invoice);

-

Hợp đồng thương mại (sale contract);

-

Danh sách đóng gói (packing list);

-

Chứng nhận xuất xứ (℅) nếu có;

-

Catalogs;

Trên đây là toàn bộ những chứng từ trong bộ hồ sơ làm thủ tục nhập khẩu máy làm mát không khí. Những chứng từ sau đây là quan trọng nhất: Tờ khai hải quan, vận đơn, hóa đơn thương mại. Đối với những chứng từ khác sẽ cung cấp khi có yêu cầu từ phía hải quan.

Chứng nhận xuất xứ là chứng từ không bắt buộc phải có. Tuy nhiên, đây là chứng từ có ý nghĩa rất quan trọng để nhà nhập khẩu được hưởng mức thuế suất nhập khẩu ưu đãi. Vì thế nhà nhập khẩu nên đàm phán và yêu cầu người bán hàng cung cấp chứng nhận xuất xứ.

Nếu Quý vị chưa hiểu được về bộ hồ sơ nhập khẩu máy làm mát không khí. Vui lòng liên hệ đến hotline hoặc hotmail để được tư vấn.

5. Quy trình nhập khẩu máy làm mát không khí

Quy trình làm thủ tục nhập khẩu máy làm mát không khí cũng như bao mặt hàng khác. Được quy định rất cụ thể trong Thông tư 38/2015/TT-BTC ngày 25/3/2015 sửa đổi bổ sung 39/2018/TT-BTC ngày 20/04/2018. Chúng tôi tóm tắt những bước mô tả ngắn để Quý vị có thể hình dung được tổng thể.

Bước 1. Khai tờ khai hải quan

Sau khi có đầy đủ chứng từ xuất nhập khẩu: Hợp đồng, commercial invoice, packing list, vận đơn đường biển, chứng nhận xuất xứ, thông báo hàng đến và xác định được mã hs máy làm mát không khí. Thì có thể nhập thông tin khai báo lên hệ thống hải quan qua phần mềm.

Việc khai báo tờ khai hải quan trên phần mềm hải quan. Đòi hỏi người nhập khẩu phải có hiểu biết về việc nhập liệu lên phần mềm. Không nên tự ý khai tờ khai hải quan khi Quý vị chưa hiểu rõ về công việc này. Việc tự ý khai có thể bị sai những điểm không thể sửa trên tờ khai hải quan. Lúc đó sẽ mất rất nhiều chi phí và thời gian để khắc phục.

Trong vòng 30 ngày kể từ ngày hàng hóa cập cảng thì người khai hải quan phải thực hiện khai báo tờ khai hải quan. Nếu để quá thời hạn này thì người nhập khẩu phải đối mặt với phí phạt từ phía hải quan.

Đây là bước quan trọng nhất trong quy trình làm thủ tục nhập khẩu máy làm mát không khí. Mọi nội dung khai báo sẽ được đẩy lên hệ thống hải quan. Nếu có sai sót ảnh hưởng thuế hoặc xuất xứ hàng hóa. Thì người nhập khẩu có thể đối mặt với các mức phạt theo luật hải quan. Nên cần phải lưu ý đến các thông tin được nhập lên tờ khai như mã hs, thuế suất, tên hàng, xuất xứ.

Bước 2. Mở tờ khai hải quan

Sau khi khai xong tờ khai hải quan, hệ thống hải quan sẽ trả về kết quả phân luồng tờ khai. Có luồng tờ khai thì in tờ khai ra và mang bộ hồ sơ nhập khẩu xuống chi cục hải quan để mở tờ khai. Tùy theo phân luồng xanh, vàng, đỏ mà thực hiện các bước mở tờ khai.

Việc mở tờ khai phải tiến hành sớm nhất có thể, chậm nhất trong vòng 15 ngày kể từ ngày khai tờ khai. Người khai báo phải mang hồ sơ đến Chi cục hải quan để thực hiện mở tờ khai hải quan. Trong thời hạn quá 15 ngày tờ khai sẽ bị hủy và Quý vị phải đối mặt với phí phạt từ phía hải quan.

Lưu ý: Sau khi có tờ khai chính thức thì cần liên hệ với chi cục hải quan để tiến hành làm thủ tục nhập khẩu máy làm mát không khí.

Bước 3. Thông quan hàng hóa

Sau khi kiểm tra xong hồ sơ nếu không có thắc mắc gì thì cán bộ hải quan sẽ chấp nhận thông quan tờ khai. Quý vị lúc này có thể đóng thuế nhập khẩu cho tờ khai hải quan để thông quan hàng hóa.

Trong một số trường hợp tờ khai sẽ được giải phóng để mang hàng về kho bảo quản trước. Sau khi bổ sung đầy đủ hồ sơ thì hải quan sẽ tiến thành thông quan tờ khai hải quan. Khi tờ khai chưa thông quan thì cần phải tiến hành các thủ tục để cho tờ khai thông quan. Nếu quá hạn thì Quý vị sẽ phải đối mặt với phí phạt và sẽ mất rất nhiều thời gian.

Bước 4. Mang hàng về bảo quản và sử dụng

Tờ khai thông quan thì tiến hành bước thanh lý tờ khai và làm thủ tục cần thiết để mang hàng về kho.

Trên đây là quy trình các bước làm thủ tục nhập khẩu máy làm mát không khí. Nếu Quý vị chưa hiểu được các bước quy trình vui lòng liên hệ đến chúng tôi qua hotline hoặc hotmail để được tư vấn.

6. Những lưu ý khi nhập khẩu máy làm mát không khí

Trong quá trình nhập khẩu máy làm mát không khí cho khách hàng. Door to Door Việt đã rút ra được những kinh nghiệm sau, xin được chia sẻ đến Quý vị cùng tham khảo. Khi làm thủ tục nhập khẩu máy làm mát không khí cần lưu ý những điều sau:

-

Thuế nhập khẩu là nghĩa vụ phải hoàn thành với nhà nước;

-

Thuế GTGT của máy làm mát không khí là 8%;

-

Tìm kiếm nhà cung cấp uy tín, lựa chọn hình thức thanh toán phù hợp;

-

Khi nhập khẩu máy làm mát không khí thì phải dán nhãn hàng hóa theo 43/2017/NĐ-CP;

-

Xác định đúng mã hs để xác định đúng thuế và tránh bị phạt;

-

Máy làm mát không khí đã qua sử dụng thuộc danh mục hàng hóa cấm nhập khẩu;

Nếu bạn gặp khó khăn khi làm thủ tục hải quan có thể lựa chọn Just In Time là người bạn đồng hành.

Đội ngũ nhân viên Just In Time luôn nhiệt tình hỗ trợ quý khách xử lý công việc nhanh chóng và chuyên nghiệp.

JUST IN TIME JSC JOINT STOCK COMPANY

Địa chỉ: Số 5, Đống Đa, phường 4, Tân Bình, Tp Hồ Chí Minh.

Hotline: +84 83 9910066

Email: info@justintimevn.com

Facebook: https://www.facebook.com/justintimevn